あらすじ

学区と年収と優良マンションの深い関係。

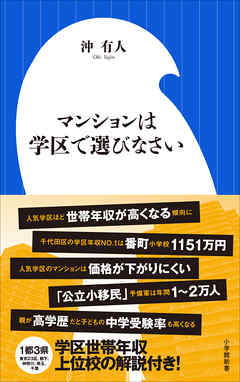

「公立小移民」という言葉を知っているだろうか。

人気公立小学校の学区に引っ越す家族のことを指し、

子どもによりよい教育環境を与えたい

「孟母三遷(もうぼさんせん)」な親ならではの選択といえる。

これまで人気学区は口コミに頼る部分が多かったが、

「学区と年収」という新たな指標を与えるのが本書である。

例えば、東京23区でいえば、学区世帯年収トップは以下の通り。

1位 港区立南山小学校 1409万円

2位 千代田区立番町小学校 1151万円

3位 品川区立第三日野小学校 1051万円

23区トップは港区の南山小学校で、突出した世帯年収だ。

これら1都3県(東京都、神奈川、埼玉、千葉)の

学区年収上位校の解説が本書でなされている。

さらに、人気学区のマンションは、多くの場合、

需要が供給を常に上回るため、資産性が担保される。

“人気学区ほど資産性が高くなるマンション格差の法則”が成り立つのだ。

ベストセラー『マンションは10年で買い替えなさい』の著者が贈る

人口減少社会を生き抜く新時代の住まい選びに役立つ一冊!

感情タグBEST3

Posted by ブクログ

学区でマンションを探すのは子育て世代にはデフォルトだと思う。具体的な地名や駅名も出しており、自分の意見に絶大な自信を持っている沖さんらしい本。必読。

Posted by ブクログ

『マンションは学区で選びなさい』まとめ

◎小学校は学区で決まる

子どもの6年間の学習環境・人間関係が学区で決まる。

高学歴・高年収・教養のある家庭が多い学区は、教育環境が良い。

人気学区のマンションは資産価値が落ちにくく、リセールバリューが高い。

◎「一軒家」より「マンション」。「賃貸」より「購入」

人口減少により、将来的な住宅需要は戸建てよりマンションに集中。

木造戸建ては築22年で建物価値ゼロ。土地価格のみでの売却になる。

マンション価格は金利と連動して変動。一軒家は比較的影響が少ない。

不況時、投資用マンションは下落しやすいが、実需(住居用)は下落しにくい。

賃貸より購入の方が:

住宅ローンの金利が低い

住宅ローン減税や補助金が多い

売却益3000万円まで非課税(夫婦で6000万円)

家賃にはローン金利・税金・管理費などが乗っている → 長期的に割高になる。

◎10年単位で住み替える

子どもの成長段階(小中9年・中高大10年)で、住環境を最適化。

住まい選びは、教育環境・資産性・通勤利便性の3軸で考える。

持ち家は常に「売る・貸す・住む」の選択肢を持つべき。

売却前提なら、以下のポイントが重要:

住宅ローン減税は10年で終了(最大年間40万円)

10年固定金利が低水準

固定資産税の軽減は5年間

設備の法定耐用年数:6〜15年(入れ替え時期)

築12年で大規模修繕が発生 → コスト増要因

瑕疵担保責任は築10年で終了

中古市場では築10年以内の物件が人気

◎お金を産むマンションの「7つの法則」

① 買うタイミングがある

金融緩和や低金利のタイミングで購入すると、資産価値が上がりやすい。

② 高単価エリアは資産性が強い

一にも二にも立地。都心・人気学区など。

③ 駅近は正義

徒歩10分圏内が目安。資産価値・流動性が高い。

④ 大規模マンションを選ぶ

総戸数200戸以上が理想。修繕積立金の安定性、管理体制の充実、流通性も高い。

30戸以下は避けた方が無難。

⑤ タワーマンションはランドマーク性に価値

上層階は値崩れしにくい(階差で価格も異なるが、リセール価値も保ちやすい)。

⑥ 面積は広い方が有利

少なくとも60㎡以上、理想は60〜100㎡。狭小マンションはリセールで不利。

⑦ 相場より安く買う

「沖式時価(おきしきじか)」などを参考に、割安物件を見極めること。

◎ローン戦略

年収の25%以内で年間ローン返済額を設計。

購入価格の目安は「年収の7.4倍+頭金」。

親からの援助があれば、「住宅取得資金の贈与非課税枠(最大1000万円)」の活用も視野に。

総まとめ:この本のエッセンス

> 「子どもの未来」と「家計の未来」、両方を守るには、学区×資産価値で住まいを選べ。住み替えも戦略的に行えば人生の武器になる。

Posted by ブクログ

「持ち家は"一生もの"ではない。10年スパンでライフステージに合わせて住み替えて行くのがよい」という著者の考えをベースに、

子どもが小学校に入る前後の10年は中学受験に適した環境を選べ、という内容。

主張自体には賛同する部分が多いが、全体のデータは「区内で最も世帯収入が高い学区=小学校のレベルが高い学区」という形で紹介されており

結局、学区で選ぶ→区内で最も地価が高い場所に立地するマンションを買えって話に…

それができれば苦労しないって!

なので本の後半の、「お金を生むマンションの7つの法則」と「住宅ローンとお金の話」の方が、実際の家選びの参考になった。

7つの法則には

1.買うのに適したタイミングで買う

7.適正価格以下で買う

というのが含まれており、

それができれば苦労しないって!(2回目)

っていう、身も蓋もない感じではあったけど、

2.単価の高いエリアは底堅い

3.駅からのアクセスはいいに限る

4.大規模マンションは得をする

あたりは意識して探せるな、と思った。

まあ、そうすると結局高くなるっていう話だけど。

なので、この本で多くの人に参考になりそうなのは以下あたり。

・購入するなら、身の丈2割増しの物件を狙え

(返済比率は25%以内に抑えつつ)2割背伸びして手が出る物件を買う。

・狙いたい学区の中で、転勤などによる定期借家権=リロケーション物件を割安に借りる手もある

・住宅ローンは多く・長く・安く

・持ち家購入前に不動産投資をしてはいけない

結局うちは良くないタイミングで、手の届く物件を買ってしまったので、答え合わせは10年後…

Posted by ブクログ

資産として住宅を購入するのはなかなかハードルが高いと思ったが、これを読むとある程度のことが分かった。

マンションを購入したい人関東圏の方は具体的な地域も書いてあって有益な情報だと思う。

Posted by ブクログ

丁度これから東京への転勤、子供の小学校の転校等を控えていた為、家内と一緒に読んだ。

特に、学区の話と損をしないマンション投資の仕方は大変参考になった。また読み返したいと思う。

Posted by ブクログ

この本に従って学区で選ぶと、都心だと超高級住宅街くらいしか選択肢が無い。いま都心6区の不動産相場が不気味に高止まりしていることもあり、今から家を探す層に関しては、公立小に通わせている間は無理やりマンションを買わずに賃貸で過ごすのも一つの手ではないだろうか。